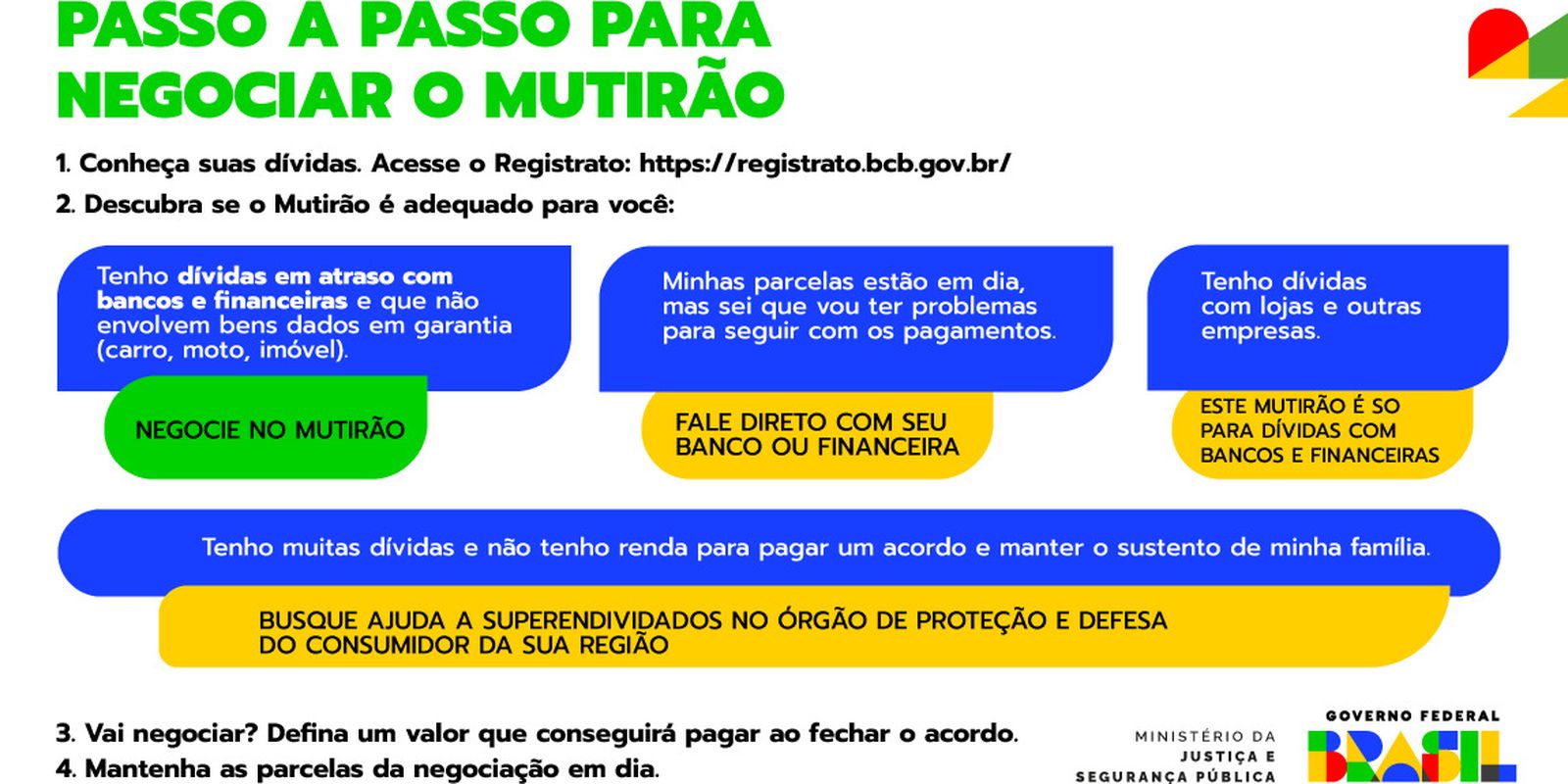

Pessoas com dívidas em atraso com instituições financeiras têm até esta segunda-feira (15) para participarem da edição de 2024 do Mutirão de Negociação e de Orientação Financeira. A iniciativa é promovida todos os anos pelo Banco Central (BC), pela Federação Brasileira de Bancos (Febraban), pela Secretaria Nacional do Consumidor do Ministério da Justiça e pelos Procons de todo o país.

Podem ser negociados débitos em atraso sem bens dados em garantia. Entre as dívidas alvo do mutirão, estão aquelas relacionadas a cartão de crédito, cheque especial, empréstimo pessoal e demais modalidades de crédito contratadas em bancos e financeiras. Dívidas com bens dados em garantia (como veículos, motocicletas e imóveis), dívidas prescritas e contratos com as parcelas em dia não podem ser renegociados.

Os cidadãos interessados em participar do mutirão podem pedir a renegociação com as instituições financeiras onde têm dívidas. A lista completa dos canais de atendimento está disponível nesta página.

O devedor também pode pedir a renegociação por meio do portal Consumidor.gov.br ou pelos Procons que aderiram à iniciativa. Outras informações sobre o Mutirão de Negociação e Orientação Financeira estão disponíveis aqui.

Recomendações

O Banco Central fornece dicas para que o cidadão se prepare melhor para a renegociação. Em primeiro lugar, o devedor deve consultar o Registrato, para saber quais são as suas dívidas em atraso. Em seguida, deve acessar as dicas da Febraban para planejar o orçamento doméstico e entender como a renegociação afetará a vida financeira.

Outra recomendação é acessar a plataforma Meu Bolso em Dia. A página fornece orientações e capacitação para que o cidadão continue a aprender a lidar com o dinheiro e melhorar sua saúde financeira. O BC também oferece ações de educação financeira.

Restrições

O BC esclarece que o mutirão não é recomendado para todos. As pessoas que preenchem os requisitos para negociar pela Faixa 1 do Programa Desenrola Brasil devem buscar renegociar suas dívidas por esse programa, que oferece condições mais vantajosas, como desconto médio de 83% do total da dívida, podendo chegar a 96%.

A Faixa 1 do Desenrola abrange dívidas de até R$ 5 mil para quem tem renda de até dois salários mínimos ou está inscrito no Cadastro Único para Programas Sociais (CadÚnico) do Governo Federal. Mais informações podem ser obtidas na página oficial do Desenrola.

Os superendividados, conforme previsto na Lei 14.181/2021, têm direito à renegociação global e simultânea com todos os credores. Essa lei possibilita acordos mais adequados que a negociação individual com cada banco e a solução efetiva para o problema do superendividamento.

As pessoas em situação de superendividamento devem buscar ajuda especializada nos órgãos de proteção e defesa do consumidor. Mais orientações podem ser obtidas aqui.